今年元旦之后,A股市场主线切换非常明显,科技成长遭疯狂抛售,而传统行业板块持续遭受追捧。后者中的机场,也明显有主力资金眷顾。

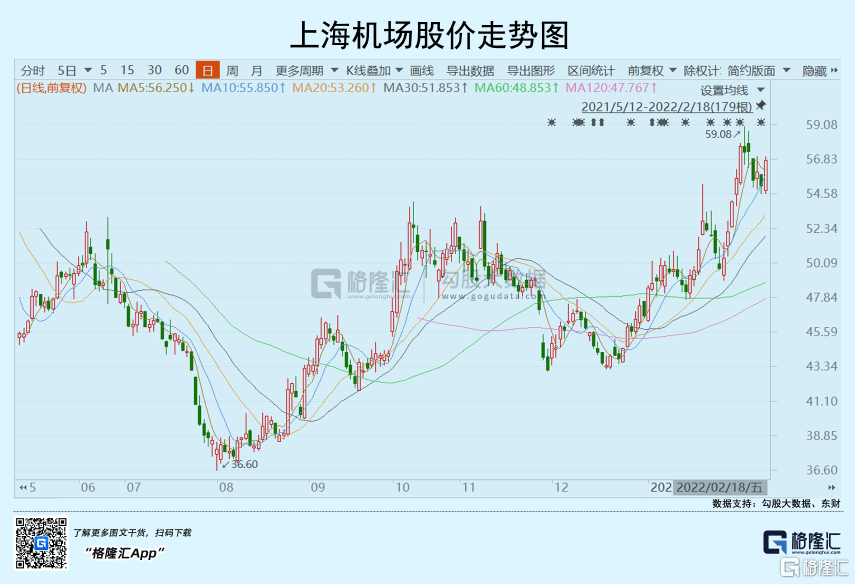

上海机场从年初至今,累计反弹22%,较去年8月更是大幅反弹50%。有人发出灵魂拷问:机场大白马回来了,现在上车还来得及吗?

当前,上机股价已经反弹至去年4月、2019年4月的水平,似乎已经摆脱疫情出坑。接下来,还可以再度乐观一些吗?

投资不是看涨喊涨,我们必须弄明白这波反弹的逻辑、业绩基本面情况,以及认真评估估值水平。

01反弹之谜

上海机场曾经被张坤定义为自己“最成功的投资”。早在2016年四季度,张坤掌托的易方达中小盘变杀入上机(持股比例4.98%,第9大重仓股),一致持有到2020年四季度,期间会有小幅变化,均在前10大重仓股之列。

张坤曾提到上机,一语道破其底层逻辑:“2016年我在研究互联网,一下就想明白它的商业模式了。当时,大家还觉得上海机场是一个公用事业股。但我认为,它本质就是一个微信,把所有的基础设施、跑道建好之后,就是一个基础平台,这个平台上的所有流量都可以变现,变现的形式可以是商业,也可以是广告”。

但上海机场的拐点发生在2021年1月29日。当天,除公布惨淡业绩之外,同时披露《关于签订免税店项目经营权转让合同之补充协议的公告》。

上机曾经业绩股价双飞,得益于免税业务。然而免税遭遇重大挫折,失去了业绩高成长性与确定性。股价开始一泻千里,从协议披露前的79元一路下跌至去年8月的36.6元,短短半年时间跌幅高达54%,较历史高点更是重挫58%。

上机股价大幅下跌之后,估值回到历史最低水平,同时也把基本面的重大利空进行了充分定价。利空出尽之后,有关疫苗、特效药、疫情病死率低等消息面暖风频吹,提振投资市场情绪,一定程度上逆转了极其悲观的预期。

今年1月20日,国家印发《“十四五”旅游业发展规划》,强调要在疫情防控常态化条件下创新提升国内旅游,在国际疫情得到有效控制前提下分步有序促进入境旅游、稳步发展出境旅游。民航局表示力争在2023年逐步恢复出入境游,疫情受控预期较高。

这一则消息,更是持续引爆机场股的反弹行情。

资产都是有价格标尺的,再好的资产估值过高,也会面临巨大的回撤压力,而资产再烂,只要足够便宜,也会有估值修复的机会。上机作为机场龙头,资产质量因疫情以及免税协议,从优秀变为糟糕,但股价过度下跌后,边际上有所改善,股价因此持续反弹。

站在当下的位置,我们需要认真思考:市场对待曾经的机场白马是否过于乐观,亦或是上涨修复空间还未到位?

02底层逻辑

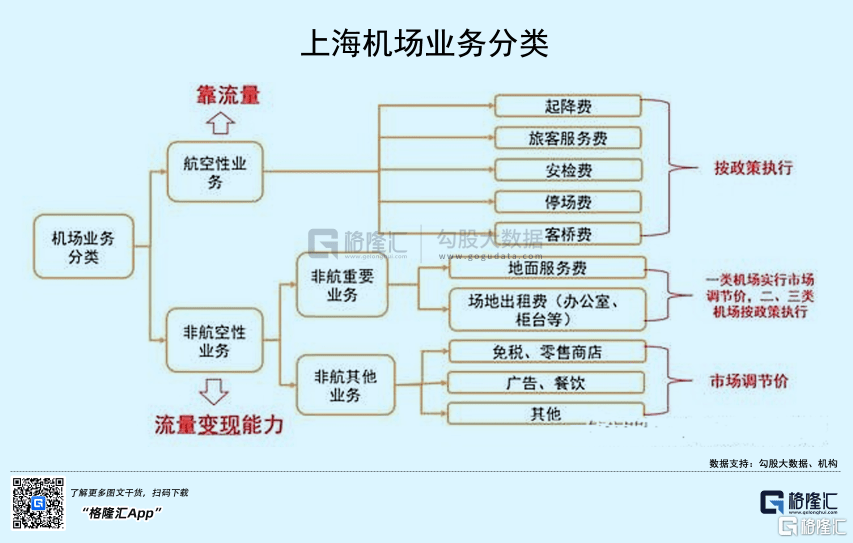

过去,上机的盈利模式为:航空性业务提供流量,覆盖基础设施成本;非航业务依靠流量变现能力,支撑机场利润,并带来长期发展潜力。

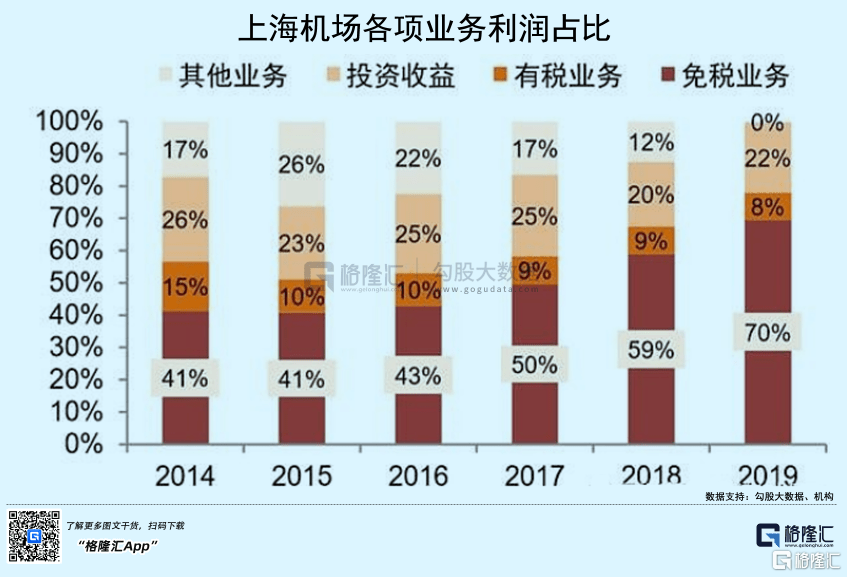

2019年,上机免税收入48.8亿元,同比大增40.3%,占主营收入的45%,已经超过占比37%的航空性业务。另外,免税业务利润高达36.6亿元,占比总利润的70%,而航空类业务本身利润可以忽略不计。

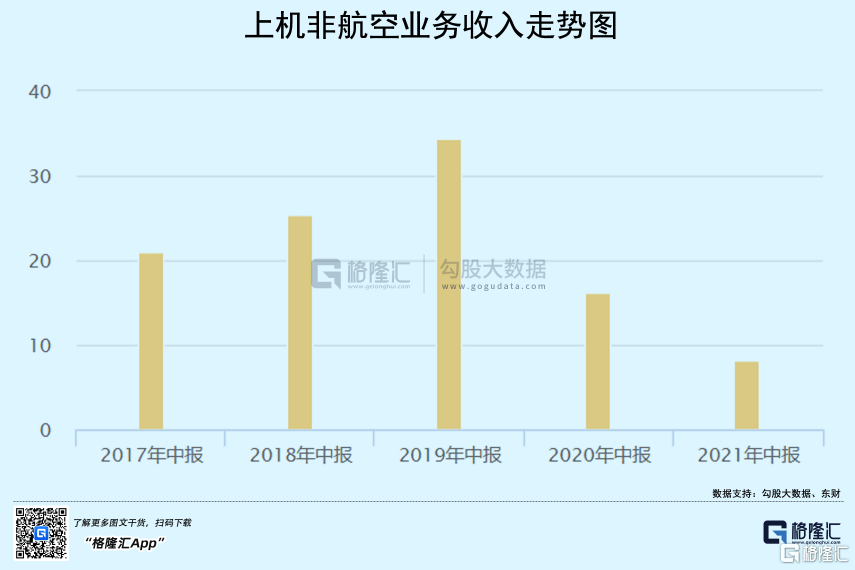

但从2020年开始,免税业务遭遇重大变数,财务数据上同样表现明显。2017—2019年,非航空性收入(主要包括免税)从43.38亿元猛增至68.61亿元,年复合增速高达25.76%。2020H1、2021H1,该业务收入分别为16.3亿、8.29亿,较2019年同期分别下滑52.5%、75.8%。

根据修订后的免税经营协议,2021年前三季度单季免税店租金收入分别约0.92亿元、1.29亿元、1.49亿元。由于四季度海外旅客吞吐量低于三季度,那么意味着第四季度免税店租金将会低于三季度。初略估算,2021年全年免税店,将相较于2020年的11.56亿大幅锐减至少55%以上。

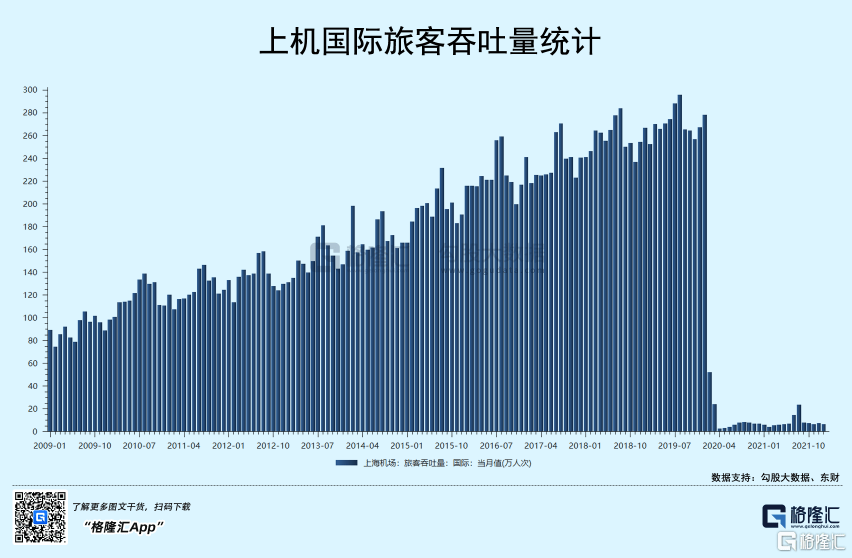

今年1月,上海机场国际旅客吞吐量仅6.85万,仍然较2019年同期大幅锐减97.4%。没有国际旅客进来,免税业务就会继续在地板上摩擦,也难言上机基本面改善,甚至逆转。

上海机场除了免税为主的非航空性业务外,还有航空性业务,主要包括起降费、停场费、客桥费、旅客服务费、安检费等,跟旅客吞吐量(飞机起降架次)密切相关。

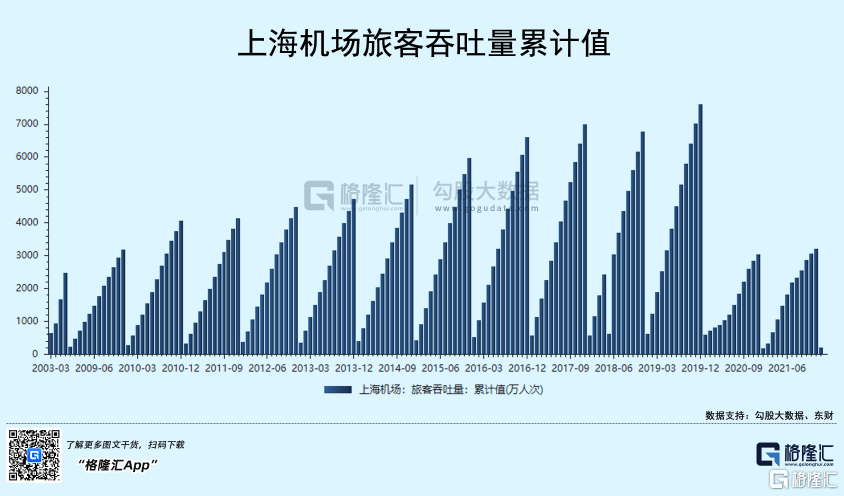

旅客吞吐量包括国际以及国内。整体来看,2019年末,上海浦东机场旅客吞吐量(国内+国际)高达7615万人次,而2020年仅为3047.65万人次,整体大幅下滑60%。2021年也仅为3220.78万人次,相较于2020年微增5.7%,仍然较2019年大幅下滑57.7%。

在疫情之前的2019年,浦东机场国际客流为3851.36万人次(包含港澳台610万人次),占比全部旅客吞吐量的50.6%。过去是优势,疫情之后,相比同行却变成了大大的劣势。

国内方面,由于新冠疫情在中国很快就被控制下来,上海浦东国内航空业务陆续恢复,但仍然没有恢复到疫情之前,更难言增量(2020-2021年旅客吞吐总量还没有2019年国内高)。这与零星局部疫情以及宏观经济增长压力加大都无不关联。

目前看,不管是航空新业务、还是非航空新业务,上海机场的基本面几乎没有任何改善。据上机2021年业绩预亏公告显示,全年实现净亏损17.8亿元—16.4亿元,相较于2020年还增加约3.7亿元-5.1亿元。

2022年,如果国内零星疫情频发以及海外疫情继续失控,上海机场的基本面逻辑仍然不会改善。

但我们知道市场交易的是预期,投资者开始押注中国放开国门,国际旅客恢复,基本面逻辑得以大幅改善。有人说,旅游业“十四五”规划不都说了2023年逐步恢复出入境旅游,你害怕上机涨不上去?

注意关键词:国际疫情得到有效控制前提下。而现实是,在奥密克戎毒株的肆虐下,海外疫情异常凶猛,失控且被迫躺平了。

截止2月21日6时数据,全球日增确诊129万例,累计感染逾4.2亿例次。

当前,海外欧美等发达国家恶意宣传奥密克戎大号流感论,瑞典更是突然宣布“战胜”新冠疫情。但实际情况呢……

流感千之一的死亡率,而奥密克戎在重复感染+疫苗防护的情况下,仍然可以高达千分之三的死亡率(很多国家远超这个数,比如美国高达1.2%)。并且奥密克戎引发肺炎症状比例很高,远远高于流感。

据天津前期疫情复盘数据,361例阳性中有42%普通型均有肺炎表现,无论是轻还是重。而流感引发肺炎比例大致为10%。肺炎症状比例高,且大面积传播,容易出现医疗资源挤兑现象。

在美国,虽然近期每日新增确证病例数有所下降。但过去2个多月,日均新增死亡率均在2000天以上,这个死亡水平还高于德尔塔的高峰期。奥密克戎毒性虽然没有德尔塔强,但传播力是后者的数十倍,传播基数很大,总体死亡人数不会比德尔塔少。

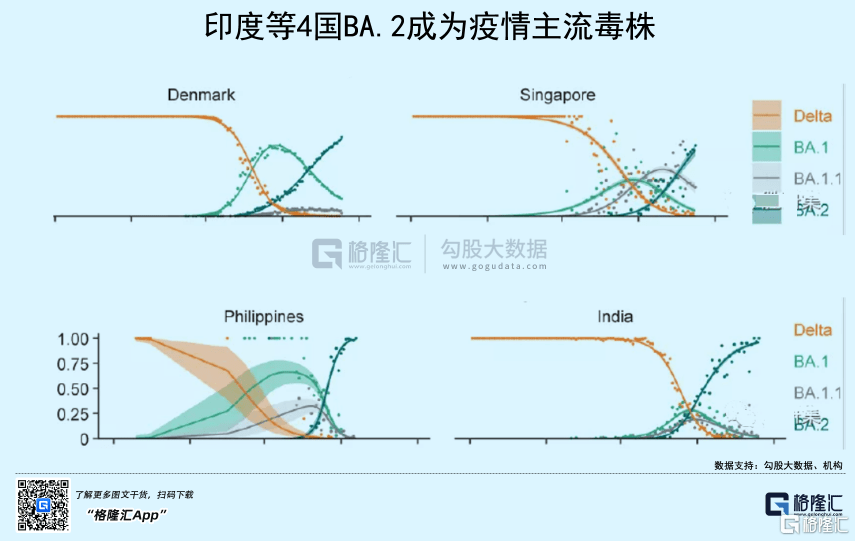

另据世卫组织,奥密克戎已发展出多个亚型变异株,包括BA.1、BA.1.1、BA.2和BA.3。近期,BA.2亚型近来占比明显上升。截至2月1日,已有57个国家和地区向这一平台提交BA.2基因组序列。截至2月14日,该亚变体毒株已在10个国家和地区成为主要流行毒株。

只盯着死亡率有多低,就忽悠说是大一号流感。这无非是为了保经济被迫躺平,用此误导的言论来掩饰其无能的表现。有点类似疫情最初大爆发的时候,西方不少国家、CDC疾控中心抛出“口罩无用论”言论,背后实质是没有口罩生产能力,但它们的言论却足以蛊惑人心。

在当前海外疫情如此糟糕情况下,预期早早放开国门,恐怕只是市场暂时的一厢情愿。即便最乐观的情况出现,上海机场也回不到过去了,因为疫情已经深刻改变了上机流量变现能力。

03尾声

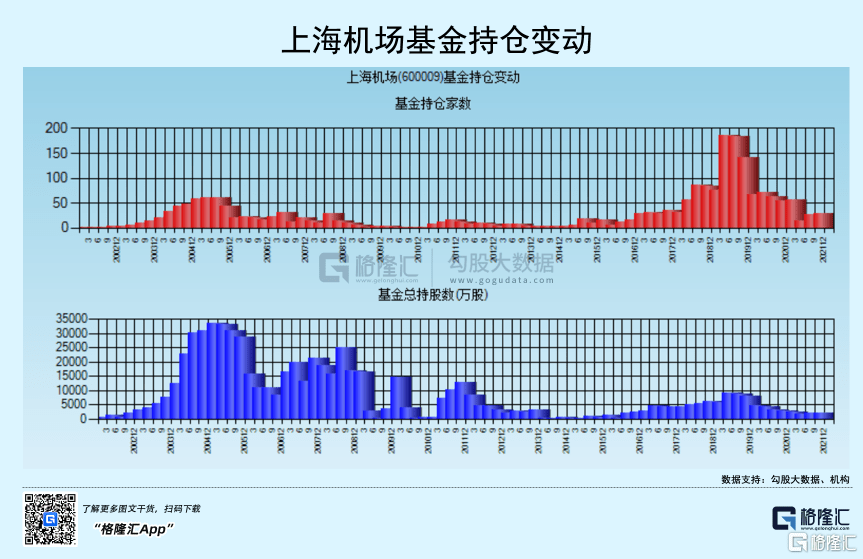

机构决定着市场的话语权,观察其持仓变化,可以大致知晓主力资金对待公司的态度。毕竟都是真金白银来进行投票,参考性不小。

截止2021年末,国内基金持有上机总股数为2002.69万股,较历史高点的8987.51万股大幅锐减78%。基金家数也从高峰的185家锐减至当前的30家,不管是持有股数、还是持有机构数,上机目前均是历史低位水平。

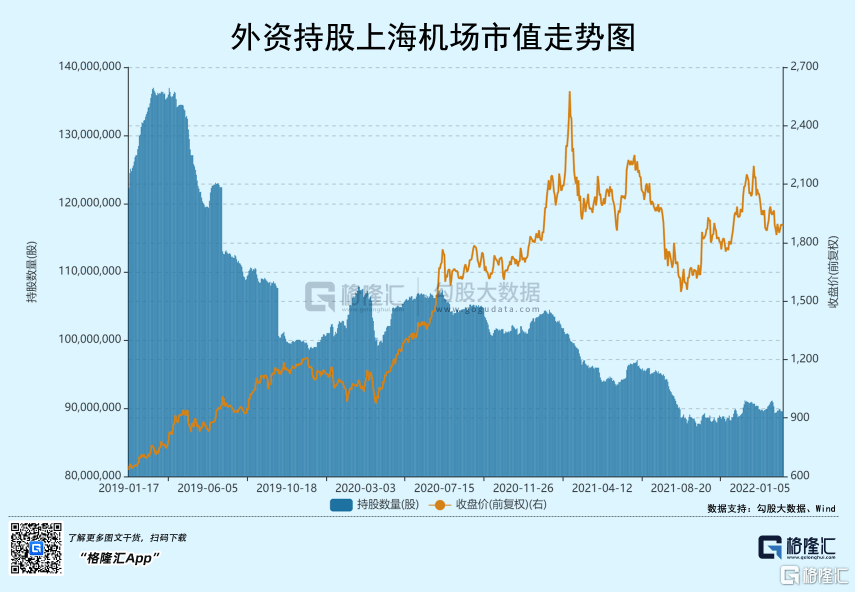

外资曾经非常看好上机,重仓持有市值曾高达280亿元,位列A股重仓股前8名。而免税协议之后,外资果断狂抛,几天时间变抛售了至少45亿元。目前,外资持有上机市值104亿(排名第49位),处于历史低位水平。与内外资机构抛弃态势不同,散户却很热情抄底上海机场。

很显然,国内外机构对待上机的态度并没有改变,背后其本质是基本面改善遥遥无期。但当前,股价已经反弹到高位水平,在我看来,市场有些过于乐观了。当前介入上机,性价比较差,上涨空间有限,而下跌空间相对更大,且暂时不具备中长期配置价值,因为海外疫情失控躺平,预期早早打开国门的逻辑恐将证伪,另免税业务已经发生变化,且很难回到正规上来。更多股票资讯,关注财经365!