在资源、有色等周期股被推上风口浪尖之时,作为顺周期的面板板块同样也引起了市场的关注。

受到市场传言夏普关闭日本产能、以及LGD广州产线将出售给国内面板厂、以及3月面板价格再次上涨等消息影响,面板企业纷纷冲高大涨。

其中面板双雄之一的TCL科技在当日直接涨停,另一个号称A股散户大本营的京东方也大涨8%。

随着股价的上行,很多人喊出面板新一轮上行周期到来,All in 面板的口号。

那么作为顺周期行业的代表,面板行业迎来周期反转了吗?

妙投在这里直接给出观点,这轮周期不一样,面板行业尚未迎来上行周期。

鉴古知今,复盘过去两大周期的驱动因素

面板行业是公认的周期性极强的行业,自2015年以来,面板行业的沉沉浮浮,经历了两轮的大周期。

复盘每一轮周期行业内发生的变化,每一轮周期的起始和发展都离不开供给和需求的超预期变化。

2015年7月到2017年6月为面板第一轮周期,供给端的超预期变化是影响此轮周期的主要因素。

2015年7月开始,由于供给端8.5代产线的集中投产,使得供给端大幅增加,面板的价格跌跌不休,价格一度跌破面板企业的现金成本。

面板的价格持续下跌至2016年2月,供给端出现了超预期的变化,面板价格才出现止跌迹象。彼时,中国台湾发生地震,台湾作为面板行业的三大集群地之一(中国大陆、日韩、中国台湾),相关的面板产线产能受到影响,面板价格开始逐渐回暖。

之后,三星宣布将减少7代LCD生产线的运营,逐步淘汰LCD产能,彻底的引爆了这轮面板。

面板产业链在过去十几年中经历了显著的变化,在2010年初期,产业链还仍是由韩国和中国台湾主导,但随后,在国内地方政府的支持下,中国大陆的面板制造商开始迅速崛起。

而2017年正处于产能逐渐的向大陆转移的重要节点,彼时,日韩企业在面板领域还有一定的话语权,其产能的变化对于市场的影响还是比较巨大。

在这种背景下,面对大陆面板行业纷纷兴建8~10.5代超大尺寸LCD产线,三星考虑到未来中小尺寸LCD将无法避免激烈的价格竞争,在同年开始关闭其面板7代线,使得面板价格呈现较大幅度且坚定持续的上涨。

从价格上看(以32寸面板为例),本轮景气周期持续了14个月(2016年2月至2017年6月),价格于2016年3月触底,上涨持续2016年12月(9个月),后价格维持高位(2017年1月至2017年6月),2017年下半年价格开始逐步回落。

价格的下跌和新一轮的供给增加有关,随着京东方、群创、惠科光电三条8.5代线陆续量产,使得行业重新陷入供过于求的格局,加上2018年中美贸易争端则进一步影响了需求的信心,加剧了面板价格的下跌。

2019年6月-2021年7月是面板行业的第二轮周期,和上一轮周期不同的是,本轮周期不仅是供给端的影响,需求端对于面板价格上升的影响更为显著。

2019年年初,华星光电T610.5代线的集中投产被认为是本轮面板周期的起点。由于高世代线的集中投产预期,大尺寸供需矛盾更为突出,以55寸为主的TV面板引领了本轮面板价格的首轮下跌。

到2019年下半年,中美贸易摩擦的升温进一步加剧了需求的预期,55寸面板价格进入第二轮下跌。在此期间,面板厂通过降低稼动率来换取价格的稳定。

从2020年6月份开始,受到疫情的影响,远程办公、居家消费需求十分旺盛,特别是北美欧洲地区,相关政府出台了一揽子经济刺激措施,为满足供不应求的需求,TV品牌厂商不断补库存,带动了整体面板需求的持续性上扬。

随后,供应侧受到疫情影响加大了这轮周期。受到疫情影响,全球出现缺芯情况,而作为面板的主要原材料之一驱动IC芯片出现短缺,加上另一原材料玻璃基板同样供应出现问题,面板的价格迎来的恐慌性的上涨。

从2021年7月开始,面板开始逐渐的结束这一上涨周期,随着供给侧高代线产能的持续释放,以及下游库存的堆积,面板产品的价格持续下跌。

总结来看,供应端的收缩以及需求端超预期是推动周期的主因。因此,判断面板行业是否迎来一轮大的周期,对于其供给侧的变化、以及需求端的变化至关重要。

那么,当前供给侧和需求侧有哪些变化?和前两轮周期有何不同?面板价格能否持续的上涨?

需求未见明显回暖,价格上涨难以持续

先说最终结论,从当前供给端和需求端的变化来看,并不支持面板的价格持续上涨。

本轮面板股价上涨,主要是供给端的两则新闻成为近期面板行业上涨的导火索。

一是根据多家媒体报道,由于长期处于亏损状态,夏普正在考虑关停其10代工厂,若关停将带来大约3%的大尺寸产能减少。

二是据韩媒报道,国内面板厂收购LG广州工厂或将在4月10日韩议会选举后落地,LG广州8.5代线产能220k,约占大尺寸产能的4%。

如果两个事件后续落地,供给端的产能将进一步出清,国产厂商话语权将会继续提升,特别是在大尺寸产能领域,有望达到80%。

在此消息之前,其实面板的价格就已经连续的出现了上涨。究其原因,是在需求端和供给端出现了事件驱动之外的实质变化。

一方面,从供给端来看,和前几年各家面板抢占市场不同,随着日韩的逐渐退出,国内面板的话语权在逐渐的加大。

韩国面板厂市占率自2016年起逐步下滑,同时大陆面板厂市占率进一步扩大,2018年大陆面板产能占比仅为36%,2022年已增长至54%,产能转移趋势明显。

而随着国内话语权的加大,面板厂为了扭转持续巨额亏损的困境,23年初开始聚焦经营策略的转变,“按需生产”、“理性竞争”成为23年TV面板经营的关键词,面板厂商开始逐渐的通过稼动率的变化来将价格维持高位,从而开始换取利润。

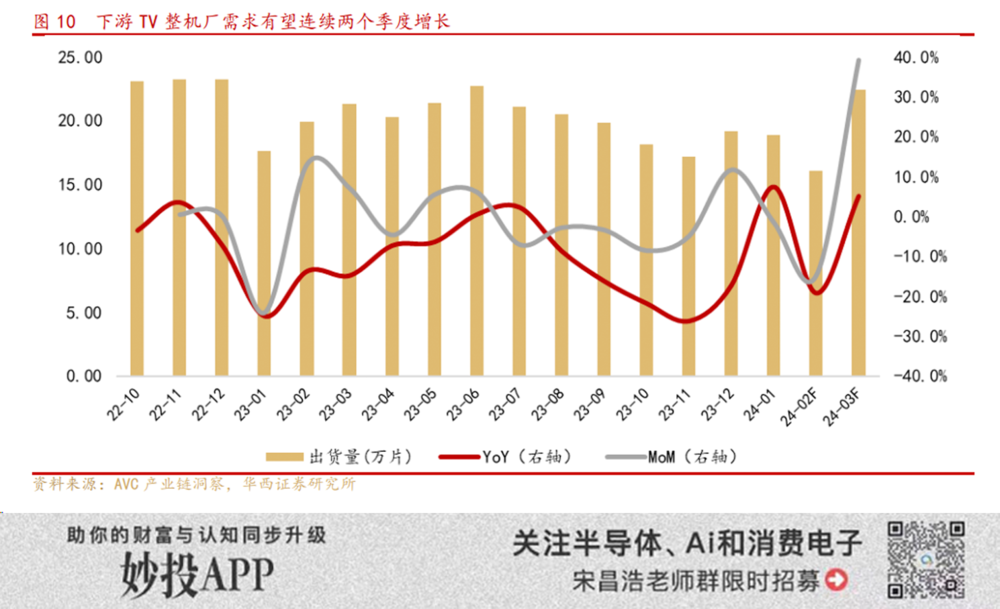

另一方面,从需求端来看,自春节以来,为了迎接大型体育赛事需求,品牌采购维持相对强劲。根据AVC数据,1Q24TOP11整机厂采购量环比增长9%至41M,预计2Q24采购量将进一步提升至47M。

供给端的收缩,以及下游品牌的补库存需求的提升,促使本轮面板价格持续上行,已超过去年同期高点。

但是,从当前情况来看,本轮面板的涨价可能并不会具有太强的持续性。因为目前看,在供给端和前两次周期出现了截然不同的现象。

首先,从供给端来看,和2017年相比,产业基本完成了从日韩向国内的转移。彼时,供给端的收缩主要来自日韩产能的退出,且正处于产能逐渐关闭的初期,在面板领域还有一定的话语权,其产能的变化对于市场的影响仍然较大。

但是目前看,国内企业已经占据了大尺寸市场的主要份额,海外尚在运行的产线多数已经完成了大部分的资产折旧,期望供给端的继续大幅收缩的可能性不大。

和2020-2021年相比,供应链出问题引起供给收缩的可能性同样不大。彼时,受到疫情这个巨大的黑天鹅事件影响,玻璃基板以及DDIC芯片短缺,使得供给端受限,在当前阶段,供应链可能会遇到问题的可能性暂时不会出现。

目前,本轮价格的上涨更主要来自面板厂商主动的限制产能,降低产线的稼动率,也就是说是厂商主动降低供给来推动了供需的变化。

根据相关数据显示,中国大陆三大面板厂京东方、华星光电、惠科计划在2024年Q1大幅削减产能稼动率,且2月份有春节假期,显示面板产线的稼动率可能已低至60%。但是随着3月份以来,面板厂整体稼动率的提升,供给端将会更有弹性。

因此,本轮周期和前两轮明显将会不同,在需求没有爆发性增长的情况下,供给端的增加使得面板的价格难以维持高位。

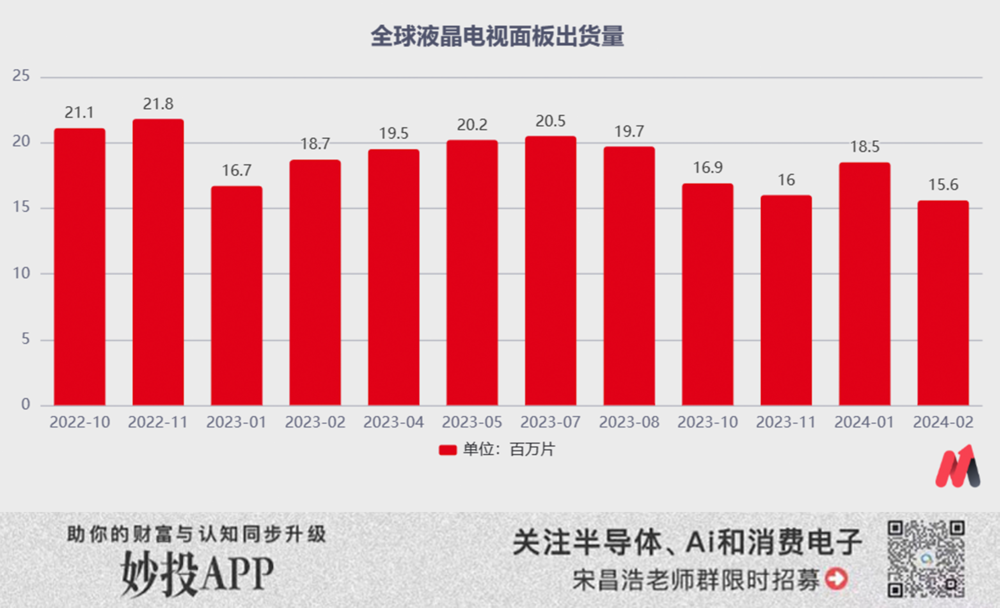

其次,从需求端来看,来自需求端的复苏力度仍需观察。面板的下游应用领域主要是电视TV、显示器、笔记本电脑等几个领域,其中TV占比最大,接近75%,因此,TV的复苏对于行业的需求影响巨大。

但是从全球液晶电视的终端出货量来看,尚未看到有比较明显的需求复苏支撑,更多的是下游终端提前备货,补库存情况拉动了需求的增长,虽然6月份可能会有运动赛事拉动终端需求,但是后续的持续性仍然存疑。

因此,总的来讲,目前产业链上并没有被动的去供给情况,供给端仍然保持稳定。目前主要是供给侧面板厂商主动通过降低产线稼动率,需求端终端厂商提前备货补库存而推动的价格上行,并不具有太强的持续性。(受到国内厂商话语权提升,可以主动的通过降低稼动率来减少供给,价格大跌的可能性同样不大)

面板能否迎来上行周期,还需持续跟踪观察,但至少现在看不到明显的迹象。面板板块,追高需谨慎而行。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。更多股票资讯,关注财经365!