第三,担心产业政策调整和共同富裕打击企业家精神

中国的人均GDP已经达到了1万美元,正面临是否可以走出中等收入陷阱的挑战。

很多学者研究过中等收入陷阱的课题,我自己也做过不少的研究和思考。归纳起来,一个国家是否会陷入中等收入陷阱,有几个关键点:

1,储蓄率和外债

低储蓄率的国家往往高外债,在每一轮美元加息周期中,经济往往会因资本外逃而被严重打击。高储蓄低外债的国家,则比较安全。

2,教育和人才

重视教育,人力资本积累强的国家,容易实现产业升级,进入更高的产业链,转移低端产业,实现人均GDP的上台阶。

国民教育水平总体偏弱的国家,则做不到这一点。

3,既得利益集团对资源的掌握力和贫富差距

如果既得利益集团能较多的影响政府决策,就会垄断资源,抬高创业壁垒,阻碍其它经济主体和产业的发展。加剧社会的贫富分化,消磨社会的创新意识和进取精神。

以中国的实际情况看,中国高储蓄低外债,重视教育享有工程师红利,1和2都并不是问题。第3点,则曾经切实地一度成为现实威胁。

无论地产,金融还是互联网,都是曾经的既得利益者集团。一度,吸纳了社会大部分的资金,人才,资源。使得其它行业,尤其制造业的发展空间,受到明显的挤压。

我的个人理解,共同富裕的经济政策,可能不仅仅是基于社会主义价值观,需要对财富进行再分配,需要社会和谐。也很有可能是为了中国经济能再上台阶,避免陷入中等收入陷阱,所必须要做的制度改革。

地产公司的大批倒下,互联网企业的收缩,固然给经济带来了阶段性的压力。但也让出了资源(无论人才还是资金)给了制造业更好的生存环境。

据说,比亚迪今年一年招聘的清华北大学生数量,是历史所有存量的总和。

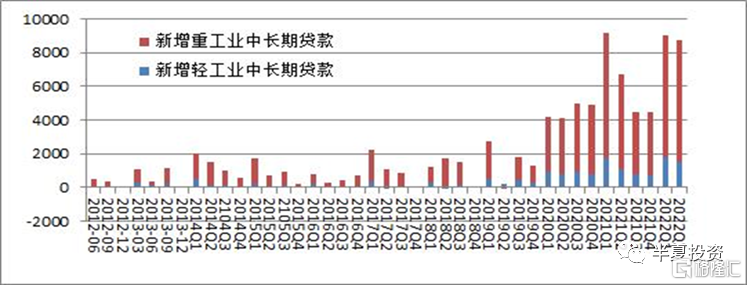

如果我们看制造业新增中长期贷款的变化,会发现,自从本轮严格调控地产,银行对制造业贷款的偏好大幅上升,制造业贷款增量一下子跳起来一个台阶。

相应的,我们的制造业投资也摆脱了过去10年的下降周期,回到10%以上的增速。今年地产投资下行,消费增长乏力的环境下,制造业投资是国内需求最大的亮点。

相应的,我们的制造业升级加速,竞争力增强,这才有了最前面讨论的,中国贸易顺差持续新高。

所以,本轮产业政策调整,造成的并不都是经济的向下压力,而是结构性变化。虽然地产衰退,但新能源和高端制造上台阶,虽然互联网和地产企业市值下降了几万亿,但是高端制造企业的市值也上升了几万亿,这些企业,大多也都是民企。

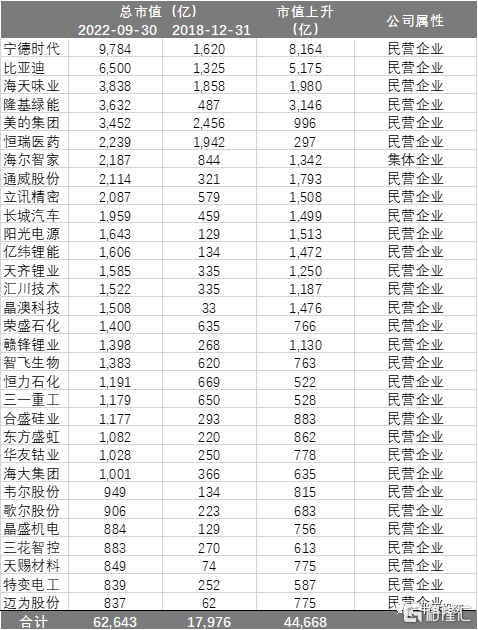

我们简单统计A股民营制造业企业,上市4年以上的企业的市值的前30家。今年3季度末,A股指数点位与2018年底差别并不大,但这30家企业,市值都显著增长。30家企业市值合计增长了4.47万亿,4年时间,增幅接近300%。企业平均来看,家均增幅大于1000亿。

短短4年时间,如此巨大的身家增值,难道不是对制造业企业家精神最好的激励?对实业兴国最切实的鼓励吗?

中国经济行进至此,已经不可能再有帕累托改进性质的改革,任何改革,都一定会伤害一部分的利益,遭遇一些骂声。

如果你迷恋曾经的金融地产白酒互联网,你感受到的中国经济,就是黄昏;如果你把眼光放到高端制造,就会发现中国经济充满生机和希望。

第四,担心地产和基建见顶之后,经济增长失去动力

新的全球增长驱动:

1,制造业投资

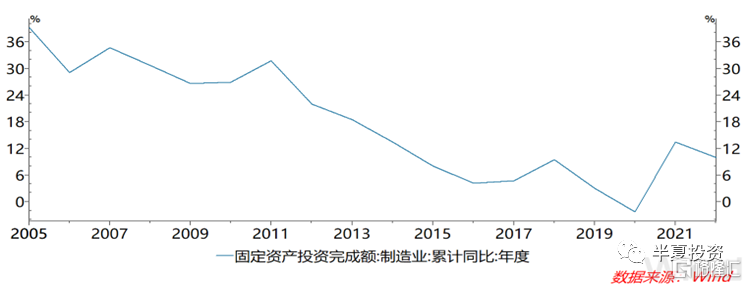

正如上一条所讨论,2011-2020,是制造业投资增速长期大幅下行,制造业去杠杆去产能完成的十年。也就意味着未来的十年,中国制造业有了更好的起点和基础,将会迎来新的一轮朱格拉周期,也就是产能投资周期。

另外,制造业具有全球竞争替代的属性,从而,制造业投资具有全球共振的特征。以美国为例,我们会发现,美国制造业的产能利用率位于十年高位,企业盈利能力位于过去30年高位,制造业投资同样在经历了2011-2020下降周期之后,开始回升。

2,新兴市场的城镇化和工业化

印度,东南亚,非洲部分地区等新兴市场。类似2000年前后的中国,一方面面临着中国日韩的低端产业转入,一方面会得到美国为了供应链安全的扶持。会开启一轮工业化和城镇化共振的经济上升大周期。

综上,在我看来,由于之前的不理性的过度担心,情绪的过度演绎,股市一度定价了最糟糕的制度前景和经济前景,随时可以仅仅因为情绪的修复,就先涨一波。上周的小作文行情虽然无厘头和混乱,但也帮助测试出了市场的状态和最小阻力方向,那就是:

柴干雾燥,一触即燃

在我看来,A股很可能已经走过了本轮下跌的最低点,此刻,我们很可能站在新一轮长期牛市的起点。

虽然经济和企业利润的见底,还需要几个月,但市场可以先走第一步:风险偏好修复的行情。中国的M2持续回升已经好几个月,市场完全不缺钱,只是缺信心。因为近期风险偏好的再度快速恶化,大致是从9月初开始的,风险偏好修复的这一步,大盘指数大致可以回到9月初的水平。回到这一水平后,市场需要休息整固一段时间,等待第二步。

第二步,也就是中国经济和企业盈利的企稳回升和美国利率的见顶回落。根据我们内部的地产模型,美国CPI模型推测,估计大致会在明年的2季度前后。

后续,企业盈利的持续回升,对各种制度担忧和国际形势的担忧也将逐渐弱化,市场会逐渐找到信心,买方和卖方,都会展开新的中国故事的宏大叙事,推动市场的信心和赚钱效应持续,再一段时间后,银行体系淤积的流动性将会如潮水一般涌向股市,市场会进入一轮亢奋和高潮。

过去一个月,我们经历了残酷的 龙战于野;

明年2季度前后,随着经济和盈利的企稳,将会 见龙在田;

2-3年后,市场会找到自信,展开新的中国故事的宏大叙事,迎来飞龙在天。