摘要

自“811”汇改以来,人民币汇率进入了双向波动,实盘交易货币属性抬升且波动有所放大;而权益市场往往担忧于汇率波动对A股市场带来的影响。我们从历史复盘来看,汇率并非能直接影响于A股市场,短期有情绪,长期有共振因子。究其根本,汇市和股市有各自的定价体系,共振的本质源于共同的驱动因子。其中,汇率其实更多和出口正相关,对于外部重大事件以及国内基本面变化更为敏感;A股的主导因子更多且反应略有滞后。从全历史复盘来看,我们可以将共振因子归为基本面、流动性以及事件驱动等三方面。

第一,长期来看,汇市与股市在驱动因子相同时更易发生共振。“811”汇改以来,人民币兑美元汇率与上证指数的长期相关系数在0.6左右,其中,在2017年国内外经济共振复苏和2018年中美摩擦升级阶段,汇率与A股走势同步性增强,二者阶段性相关系数升至0.8-0.9左右。而从短期视角看,A股在汇率大幅波动期(如单日涨跌幅超过1%)也会有短期共振,并且在大幅贬值当日A股下跌幅度更大,结构上看,在大幅贬值阶段,纺服/家电等出口型行业的短期跌幅小于市场整体。

第二,从基本面视角看,汇率受出口的影响敏感度更高,而在汇率贬值阶段,A股中进口型行业受到的成本压力冲击更为明显。与理论上贬值利好出口不同,宏观数据表明“811”汇改以来我国出口增速与人民币汇率变化基本同向,2015-2016年持续贬值同期出口增速持续下行由正转负,2020-2021年升值期间出口增速中枢升至20%以上高位。对应于A股市场,家电/电子等出口型行业并未在贬值期间有明显的超额收益,反而在人民币升值阶段呈现顺周期行情;相比之下,交运/钢铁等进口型行业以及房地产等外债较多的行业在贬值阶段的表现弱于升值阶段,这与贬值加大成本压力和偿债压力有关。

第三,从流动性视角看,外资行为尚未对A股有决定性影响,但对行情的顺势强化作用日益凸显。汇市和股市同样受到货币政策和无风险利率变化的影响,但不同点在于汇率更多关注中美货币政策的差异和两国国债利差的变化,A股则会受到社融、权益市场资金供需以及金融监管政策等多重因子的影响。从A股市场上的外资行为来看,外资往往在人民币升值期间加速流入,北上资金在人民币升值期间日均净流入规模均值为17亿元,贬值阶段均值不足4亿元;其持仓结构往往顺应A股结构性行情进行调整。

第四,从事件驱动视角看,汇率对外部事件的敏感性更强。特别是2018年以来,外部事件(如中美摩擦、新冠疫情等)发生后,汇率和股市在期初的反应趋于共振,特别是汇率波动和北上资金行为往往领先于A股价格变化。但中长期走势可能会有所分化,汇率走势与事态变化基本同步,A股市场则可能在其他多重因素的影响下迎来反转。

回顾2022年3月以来新一轮人民币贬值,A股与汇率走势的相关性转弱,3-4月期间疫情冲击经济下行背景下二者共振下跌,5-6月期间A股反弹领先于人民币贬值速度放缓,7月以来A股短期盘整而汇率再度快速贬值。短期来看,我们认为在美元高位震荡、流动性外紧内松、出口预期回落的背景下,人民币贬值压力仍存,A股在经历了前期盘整后整体反应可能趋于钝化;长期来看,我国经济增长特别是高端制造业在全球的相对竞争力有望持续显现,A股与汇率均有支撑。

风险提示:1)国内宏观经济下行超预期,出口和房地产行业景气超预期下滑;2)美联储紧缩不及预期;3)新冠肺炎疫情蔓延超预期;4)地缘政治博弈升级超预期;5)金融监管以及去杠杆政策加码超预期。

01

背景:人民币双向波动渐成常态

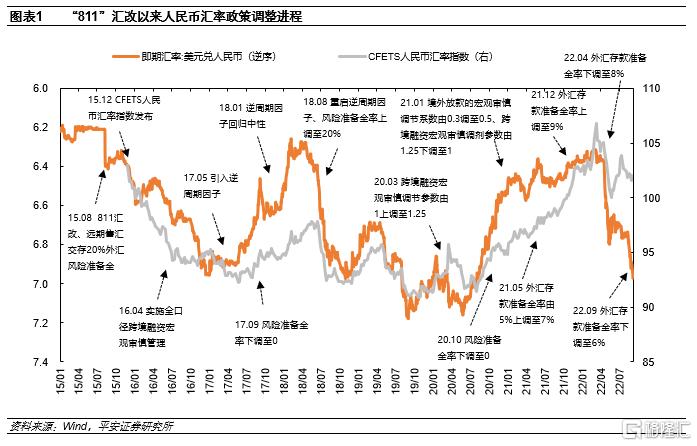

2015年“811”汇改以来,人民币汇率市场化机制逐渐完善。2015年8月11日,中国人民银行发布《关于完善人民币兑美元汇率中间价报价的声明》,完善人民币兑美元汇率中间价报价,增强人民币兑美元汇率中间价的市场化程度和基准性。这是央行在2005年之后时隔十年再度启动人民币汇率的改革。2015年12月,外汇交易中心发布CFETS人民币汇率指数,以一篮子货币为参考,采用考虑转口贸易因素的贸易权重法计算篮子货币权重。此后,虽然在剧烈波动期经历了“逆周期因子”等宏观调控政策的干预,但整体市场化改革方向未变,2020年10月以来,随着人民币兑美元中间价报价模型中的逆周期因子淡出使用,央行也更多以外汇存款准备金率等市场化工具来调节外汇市场的供求关系。

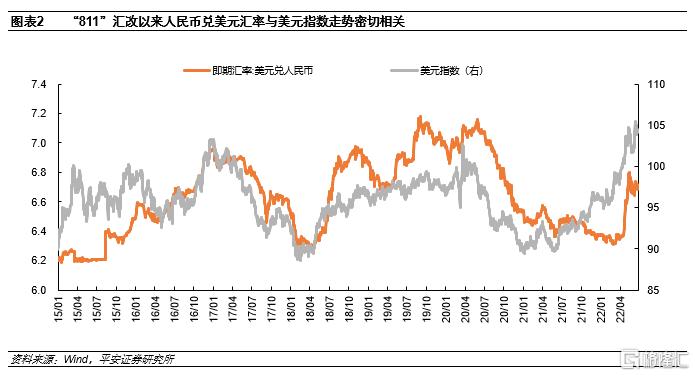

日常对于人民币汇率价格的观测主要有2种:一种是双边汇率,市场最为关注的是美元兑人民币汇率,如果上升,则意味着人民币贬值,反之为升值;另一种是多边汇率,通常以贸易比重为权重对汇率进行加权平均得到有效汇率指数,如果有效汇率指数上升,则意味着该国货币升值,反之为贬值。当然,美元兑人民币汇率与人民币汇率指数长期相关性较强,但是也有不同步的阶段;美元兑人民币汇率与美元指数的走势虽然有高度正相关性,但也有背离阶段。考虑到资本市场对美元兑人民币汇率的关注度更高,数据也更高频,因此本文对人民币升/贬值的阶段划分以此为参考。

“811”汇改以来,人民币兑美元汇率一改此前单边升值的走势,进入双向波动“新常态”,近7年里在6.2-7.2区间宽幅震荡。理论上讲,影响人民币汇率波动的因素繁多、机制复杂,从反映供求关系的国际收支视角看,国际贸易、金融市场上的跨境资本流动均对外汇供求有显著影响;其中,境内外实体经济增长差异、金融市场的预期回报率差异、美元指数的周期变化、全球资金风险偏好等均是影响跨境资本流动的重要因素。特别是随着人民币汇率市场化改革持续推进,人民币作为风险资产的金融属性不断放大,人民币兑美元汇率双向浮动渐成常态,人民币汇率波动与其他金融资产价格变化的相互影响也变得更为复杂,需要具体情况具体分析。

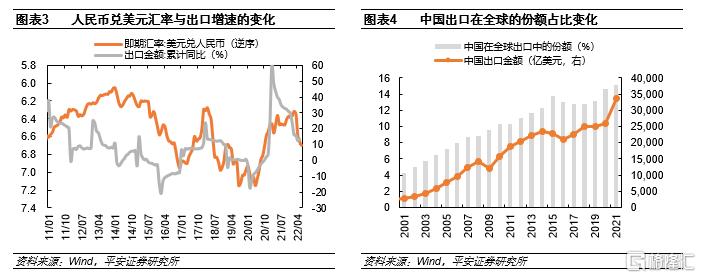

首先,对于外贸出口而言,实际经验表明“811”汇改以来中国出口增速变化与人民币汇率变化大多同向。理论上讲,人民币贬值意味着以人民币计价的商品在全球外贸市场上的价格下降,进而提升中国出口商品的相对竞争力,我国出口增速以及出口规模在全球贸易中的份额也将受益提升。但实际情况并非如此,“811”汇改以来我国出口竞争力的变化与人民币汇率变化的方向基本同向,例如,在2015Q3-2016年人民币持续贬值阶段,人民币兑美元即期汇率和CFETS人民币汇率指数分别下跌9.3%和7.8%,年度出口增速自2014年的6.0%降至2015年的-2.9%和2016年的-7.7%,我国出口在全球出口中的份额自2015年的13.7%降至2016年的13.1%,这也是2000年以来我国出口份额的首次年度回落;而在2020-2021年间人民币持续升值阶段,年度出口增速自2019年的0.5%连续回升,2020年和2021年分别达到3.6%和29.9%,我国出口在全球中的份额占比自2019年的13.2%持续提升,2021年创新高至15.1%。不过,在2017-2018年间,人民币汇率先升后贬,同期我国出口增速持续回升,但在全球中的份额占比波动回落。

究其原因,我们认为应更多从人民币微观交易机制与出口景气的交叉作用视角来理解宏观数据的变化。人民币币值变化是外汇市场交易的结果,出口景气带来的资金供需变化以及其他金融行为均会影响人民币定价,当出口贸易高景气支撑结汇需求的影响力显著强于其他金融行为的影响时,汇率变化与出口竞争力变化基本同向,也即人民币兑美元升值与中国出口高增以及在全球出口中的份额提升基本同步;而在其他因子主导跨境资金流动的阶段,出口与汇率的相关性可能会阶段性走弱或者表现出并不稳定单调的相关性,例如在2018年中美贸易摩擦期间,人民币汇率大幅贬值,同期出口增速受到企业为规避后续制裁而抢出口的影响迎来持续回升,但中国出口在全球中的份额不增反降。

其次,对于A股而言,汇率变化与A股市场表现的相关性更为复杂,人民币币值与权益资产价格均是市场交易定价的结果,二者并非简单的因果关系,间接传导渠道也十分多元,需要具体到各阶段实际环境进行细致拆解;而从“811”汇改以来的市场表现来看,人民币汇率与A股大盘指数涨跌的相关性波动较大,与上证指数的正相关性相对更明显一些。本篇报告将重点研究分析“811”汇改以来人民币汇率波动与A股市场的交叉影响。

理论上讲,汇率与股市之间并非简单直接的因果关系,而是受到同类因子影响或彼此之间共振而存在一定的走势相关性。一方面,汇率和股价有许多重合的影响因子,包括但不限于基本面、货币政策、地缘政治等,如经济增长动能预期增强有望提升人民币资产在全球市场中的竞争力,推升汇率升值,同时也可能通过企业盈利增长的渠道而推升股价。另一方面,汇率和股市之间也有交互影响,如股市上涨会提升人民币资产的收益率预期,进而吸引更多外资流入,人民币汇率受益走升;而人民币升值又会影响企业进出口增长、汇兑损益、外债成本等,由此带来的上市公司基本面预期的变化可能会相应体现在公司股价变化上,并且,人民币升值预期可能又会吸引外资的持续流入,提高权益市场的流动性。

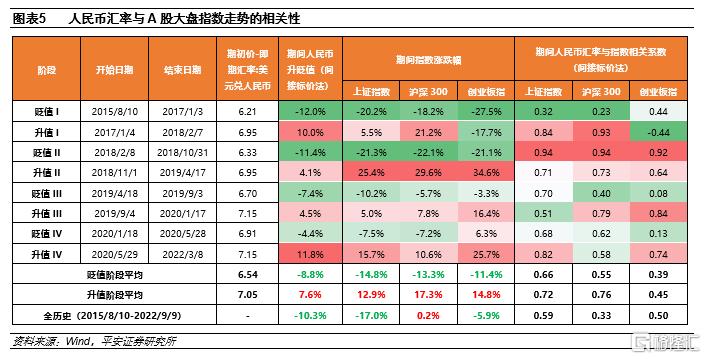

从实际表现来看,“811”汇改以来人民币汇率与A股大盘指数具有一定的正相关性,但整体波动较大。从全历史阶段来看,汇率变化与A股市场涨跌有一定正相关性,与上证指数的相关性明显强于沪深300和创业板指;并且,随着A股国际化进程不断推进,2017年以来沪深港通等互联互通机制的完善以及国际指数的纳入,A股与汇率的交叉影响程度也因跨境资本流入渠道更加畅通而有所提升。分阶段看,汇率与股市的相关性波动较大,并且呈现出一定的非对称性,即在人民币升值阶段的相关系数普遍高于贬值阶段;另外,在2018年中美贸易摩擦升级阶段,权益市场与外汇市场的主导影响因子和情绪走向重合度相对较高,两者的价格走势也呈现更显著的同步趋势。另外,在人民币快升快贬的剧烈波动阶段,A股表现与汇率变化也不具有稳定单调的关系。

02

回顾:复盘汇率与A股的相关影响

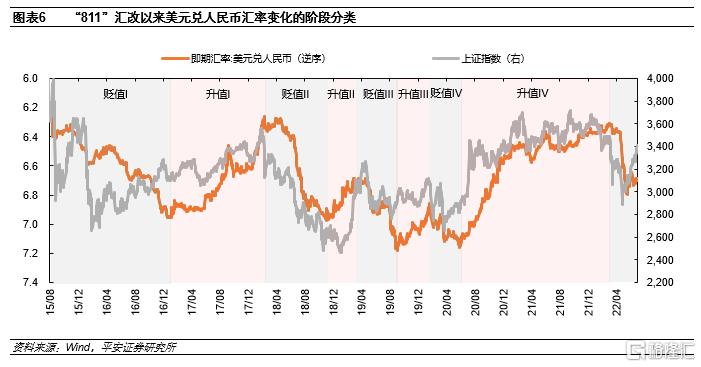

综合考虑汇率走势和驱动因子,我们把“811”汇改以来人民币汇率变化分为8个完整的升贬值阶段,2022年3月以来进入新一轮的人民币对美元的贬值期。在本部分,我们重点回顾在历史上人民币4个贬值和4个升值期间,汇率与A股市场的交叉影响以及结构特征。

2.1 2015.08-2016.12(贬值I):“811”汇改落地,A股短期同跌但中期率先企稳

2015年8月10日至2017年1月3日,美元兑人民币即期汇率由6.21升至6.96,人民币贬值幅度约为12.0%。同期美元指数上涨6.3%;中美10Y国债利差自124bp波动收窄至66bp。在此阶段,人民币汇率贬值主要受到中美利差不断收窄、国内企业和居民提前偿还外币贷款等导致的跨境资本持续流出的影响。

“811”汇改后,累计升值近十年的人民币汇率迎来了贬值情绪释放窗口,长期贬值预期下的跨境资本流出加速人民币贬值。2005年第一轮汇率改革后,人民币开启了十年长牛行情,2005年7月至2015年6月期间美元兑人民币即期汇率自8.3降至6.2附近,人民币累计升值近25%。然而,长期升值积累了较多贬值情绪,2015年第二轮汇率改革打开了情绪释放的窗口,中美利差的持续收窄以及持续贬值预期带来国内企业和居民提前偿还外币贷款等导致跨境资本持续净流出,由此带来人民币的持续贬值。在此阶段,跨境资本持续净流出,2015-2016年间我国的非储备性质的金融账户差额连续八个季度为负值,平均季度差额为-1063.2亿美元;银行代客结售汇差额和境内银行代客涉外收付款差额也自2015年7月开始持续为负值。